27

AprWhat’s new for your 2025-26 tax return — the WFH 70c rate, the ATO’s four 2026 focus areas (rental, side hustle, crypto, work-from-home), and a Melbourne tax-agent checklist for lodging a clean return.

27

AprATO 提醒纳税人在 2026 报税季警惕错误信息,特别是 AI 工具和网络上的快速退税技巧。本文整理 ATO 4 大重点稽查领域,以及如何避免误导信息带来的罚款风险。

24

Apr想在澳洲注册公司?无论您是华人创业者、留学生、还是中国投资者,本指南详解2026年澳洲注册公司流程、费用、所需资料,以及华人创业者最常踩的5个坑。Wiselink 信元会计师事务所提供墨尔本和布里斯班双城注册服务。

22

AprThe end of the financial year is 10 weeks away. Here are 10 essential actions every Melbourne and Brisbane small business owner should take before 30 June to maximise deductions and avoid costly mistakes.

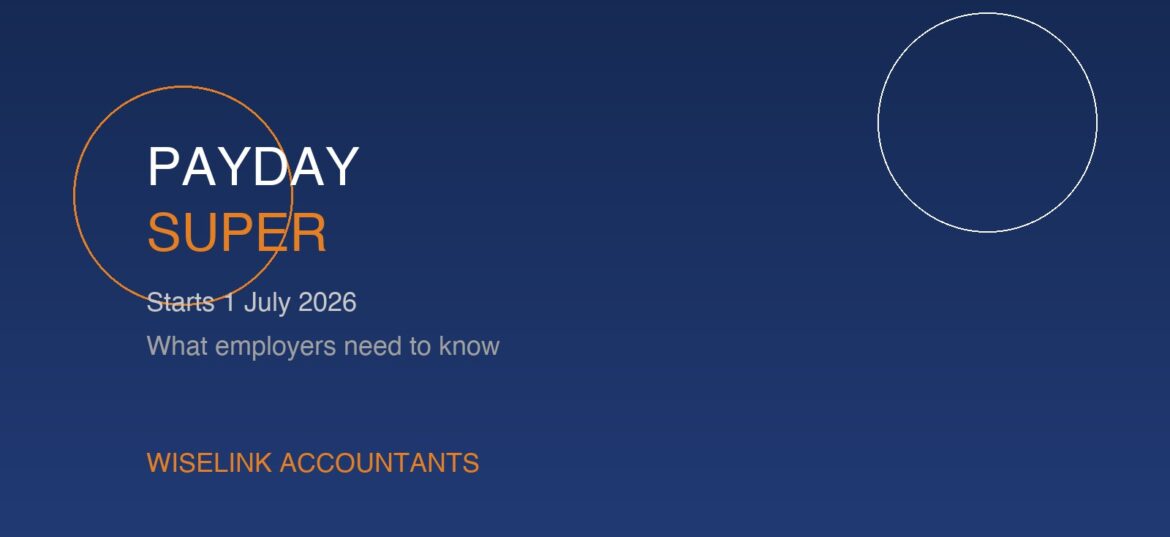

20

Apr2026年7月1日起,澳洲雇主必须在每次发工资时同步缴纳员工养老金,不再按季度缴纳。这是近年来最大的工资合规变化。信元会计师事务所为您详解影响和五步准备清单。

19

AprFrom 1 July 2026, employers must pay super with every pay run — not quarterly. This is one of the biggest payroll changes in years. Here is your 5-step preparation checklist and what it means for your business.

17

Apr自养老金基金绑定(super fund stapling)政策实施以来,雇主在为员工缴纳退休金时承担了新的责任。以下是每位雇主都需要了解的三大要点。

23

Mar如果您通过税务代理提交自管养老金基金(SMSF)年度申报(SAR),请务必提前了解申报截止日期,并尽早准备。 如果您的SMSF在2025年6月30日持有资产(例如养老金供款或投资),则需要提交2024–25财年的SMSF年度申报(SAR)。需要注意的是,SAR不仅仅是一份税务申报,还包括养老金监管信息申报、成员供款信息以及SMSF监管费用的缴纳。 如果您通过税务代理申报,通常最晚可延至2026年5月15日(具体以您的代理确认为准)。请务必提前向税务代理提供完整资料,如未及时提供信息,可能无法获得延期。在提交SAR前,您需要至少提前45天任命合格的SMSF审计师,并完成基金审计,同时确保申报中填写正确的审计师信息。 如果您的SMSF没有任何资产,您需要提交“无需申报(Return not necessary)”,或申请/取消基金注册。 请注意,不同SMSF的申报截止日期可能不同。新注册或有历史逾期的基金通常需要在2025年10月31日前完成申报;自行申报的基金通常截止为2026年2月28日。如您的截止日期更早,请尽快处理。未按时提交SAR可能导致您的SMSF在Super Fund Lookup中的合规状态被更改为“监管信息已移除”,从而影响养老金转入及雇主供款。 申报时建议填写准确的ABN(澳大利亚商业号码),以确保系统正确匹配成员信息。如更换税务代理,还需完成代理授权。 建议您尽早联系税务代理,提前准备资料,并合理安排审计与申报时间,以避免不必要的风险和延误。 来源:ATO官网 想了解更多信息,请联系信元会计师事务所

09

FebThe Government recently announced that it is making a number of practical changes to the design and implementation of its policy to better target superannuation concessions.Editor: The previously announced measure regarding these changes involved effectivelyimposing, from the 2026 income year onwards, an additional tax of 15% on a percentage of“superannuation earnings” for individuals with superannuation balances above $3 million.The Treasurer stated that the Government’s changes “take two years of feedback into accountwhile still maintaining the main objectives of our policy.”First, a new second threshold will be introduced to better target super concessions onthe superannuation earnings of large balances above $10 million, with earnings above thatthreshold taxed at an additional 10%.Secondly, the Government will index the large balance thresholds of $3[…]

06

Jun随着本财年接近尾声,澳大利亚税务局(ATO)发布了多项重要更新与提醒,内容涉及个人纳税人、小型企业主及网约车服务提供者。本期要点涵盖了工作相关支出的扣除规定、合规义务、即时资产扣除政策,以及关于退休金提取年龄的澄清。以下为重点内容摘要: ATO驳回“离谱”工作支出扣除申报 ATO指出,近期部分纳税人试图将日常私人消费错误申报为工作相关支出,具体案例包括: 以上申报均被拒绝,因其本质属于私人用途。ATO重申,任何扣除申报必须与收入获取直接相关,并具备相应的记录支持 2024/25年度 2万澳元即时资产扣除政策 年营业额不超过1,000万澳元并采用简化折旧规则的小型企业,可立即扣除每项低于2万澳元的合资格资产的全额成本。关键要点如下: 该政策旨在提升小型企业现金流,简化资本支出报告流程。企业需保留采购凭证,并仅就商业用途部分进行申报。 网约车与交通服务提供者的GST义务 ATO提醒所有提供出租车、豪华车及网约车(如Uber、DiDi)服务的经营者:无论营业额高低,均需强制注册商品及服务税(GST)。相关义务包括: 未按规定注册或申报的,将面临罚款与利息等处罚。 创业人士需关注的七项重点事项 ATO为新企业主发布了“七项重点提醒”,包括: 关于退休金提取年龄的澄清说明 鉴于近期网络上出现大量关于退休金政策的虚假信息,ATO已明确表示:退休金的最早提取年龄未发生变更。对于1964年7月1日及之后出生的个人,其最早可提取养老金的年龄仍为60岁。 ATO提醒公众,应通过权威官方渠道核实相关政策变更,必要时寻求合资格专业人士的指导。 因严重经济困难获部分减免税务债务的案例 在一项由行政复审法庭(ART)作出的最新裁决中,一名累计税务欠款超过52.8万澳元的纳税人,因严重经济困难获准减免部分债务。该债务主要源自其因工受伤后连续多年领取的应税收入保障保险金。 尽管该纳税人存在不良合规记录,ART仍考虑到其经济状况、健康问题及还款能力,决定将应缴税款减至25万澳元。 该案例说明,面对复杂的税务压力,及早寻求专业支持至关重要。 参考: 澳大利亚税务局网站 如果您需要更多信息, 请联系信元会计师事务所